�����邱�ƂŐߐł��A����̕i�����炦��ӂ邳�Ɣ[�ŁB�����Ȃɂ��ƁA2017�N6��1�����_��225���l�����̐��x���g���ĐߐŃ����b�g���Ă���A���N����������̐l���ӂ邳�Ɣ[�ł��邱�Ƃł��傤�B

�Ƃ͂����A�ŋ��̎d�g�݂͈�ʂ̐l�ɂƂ��ė������ɂ����A�厖�ȕ����������Ƃ��Ă����肷����́B����̕i�ړI�ł��낢��Ȏ����̂Ɋ��Ă�����u�v�����قǐߐłł��Ȃ������v�u���ȕ��S�z��2,000�~�����v�Ƃ����l�����邩������܂���B�ߐŃ����b�g���t�����p���_���ǂ���ɂ����ȕԗ�i���Q�b�g�ł���̂͂ǂ�ȏꍇ�Ȃ̂��A���܂̂����Ɋm�F���܂��傤�B

�ӂ邳�Ɣ[�ł���ƁA���ȕ��S�z��2,000�~��������������������T������A�����ŁE�Z���ł̕��S���y���Ȃ�ߐŃ����b�g�������܂��B�����āA�����̂�����Y�i�ł���_�Y����C�Y���A�H�|�i�Ȃǂ�����̕i�Ƃ��Ă��炦�܂��B

�e�����̂����W�߂悤�Ƌ����Ė��͓I�ȕԗ�i���A�s�[�����A�ꎞ�͂��ߔM�C���ł����B�������A2017�N4���ɑ����Ȃ��u���ɑ���ԗ�i�̊������w3���x�܂Łv�u���i����d�q�}�l�[�A�M�����A���z���i�Ȃǂ͋֎~�v�Ƃ������ʒB���o���A���Ă̂悤�ȁA�z�ɋ߂��ԗ�i�Ȃǂ͌���܂����B

����ł��A�����邾���ŕԗ�i�������邽�߁A���܂��ӂ邳�Ɣ[�ł͐l�C�ł��B

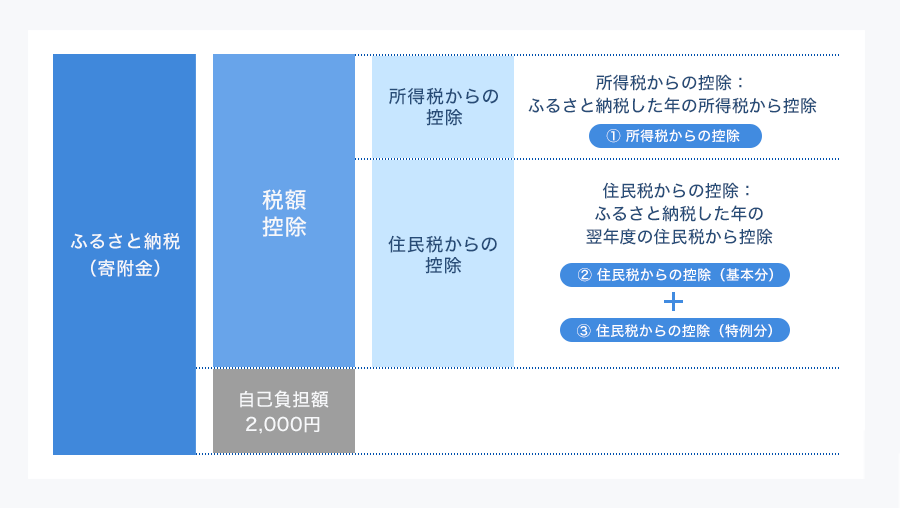

�ӂ邳�Ɣ[�Ŋz�̋�̓I�ȍT���z�̌v�Z���@�́A���̃C���X�g�̂悤�ɂȂ��Ă��܂��B��̓I�Ȍv�Z�����L�ڂ��܂��i�����ȁu�ӂ邳�Ɣ[�Ń|�[�^���T�C�g�v���j�B

���@ �����Ł�

�T���z ���i�ӂ邳�Ɣ[�Ŋz�|2,000�~�j�~ �����ŗ��~1.021

���ӂ邳�Ɣ[�Ŋz�͑������z����40�������

������49�N�܂ł͕������ʏ����ł��������ŗ�

���A �Z���ŁE��{����

�T���z ���i�ӂ邳�Ɣ[�Ŋz�|2,000�~�j�~�Z���ŗ�10��

���ӂ邳�Ɣ[�Ŋz�͑������z����30�������

���B �Z���ŁE���ᕪ��

�T���z ���i�ӂ邳�Ɣ[�Ŋz�|2,000�~�j�~�i100���|��{��10���|�����ŗ��~1.021�j

���Z���ŏ������z��20���܂�

��L�ɂȂ���āA���Ƃ��A�����ŗ�10���̐l��3���~�̂ӂ邳�Ɣ[�ł������ꍇ�̌v�Z������ƁA���̂悤�ɂȂ�܂��i�������ł͉��������j�B

�@�����ł̍T���z�F�i30,000�~�|2,000�~�j�~10���~1.021��2,859�~

�A�Z���Łi��{���j�̍T���z�F�i30,000�~�|2,000�~�j�~10����2,800�~

�B�Z���Łi���ᕪ�j�̍T���z�F�i30,000�~�|2,000�~�j�~�i100���|10���|10���~1.021�j��22,341�~

�@�`�B�����킹��28,000�~���̐ŋ����y������邱�ƂɂȂ�܂��B

�ӂ邳�Ɣ[�ł�����Ă݂����A���邢�͍��N����낤�ƍl���Ă���l�ɂƂ��āA�ł��C�ɂȂ�̂́A�u������܂ʼn\���i�ߐŃ����b�g���t�����p�ł���̂͂�����܂ł��j�v�ł��傤�B�v�Z���Ɂu����������40��������i�����Łj�v�u30��������i�Z���Łj�v�Ƃ͂�����̂́A�����^�ɎĂ̓L�P���ł��B

��Ј��Ȃ�N�����狋�^�����T���������ĕs���Y�������𑫂������́A���c�ƂȂ瑍��������o����������������������ł����A����30���i40���j�܂Ŋ��T���̑Ώۂɂł��܂��A�ƌ����Ă��邾���ł��B�ߐőΏۂƂȂ�̏���z�𐳊m�Ɍv�Z����ɂ́A�ȉ��̌v�Z�����d�v�ł��B

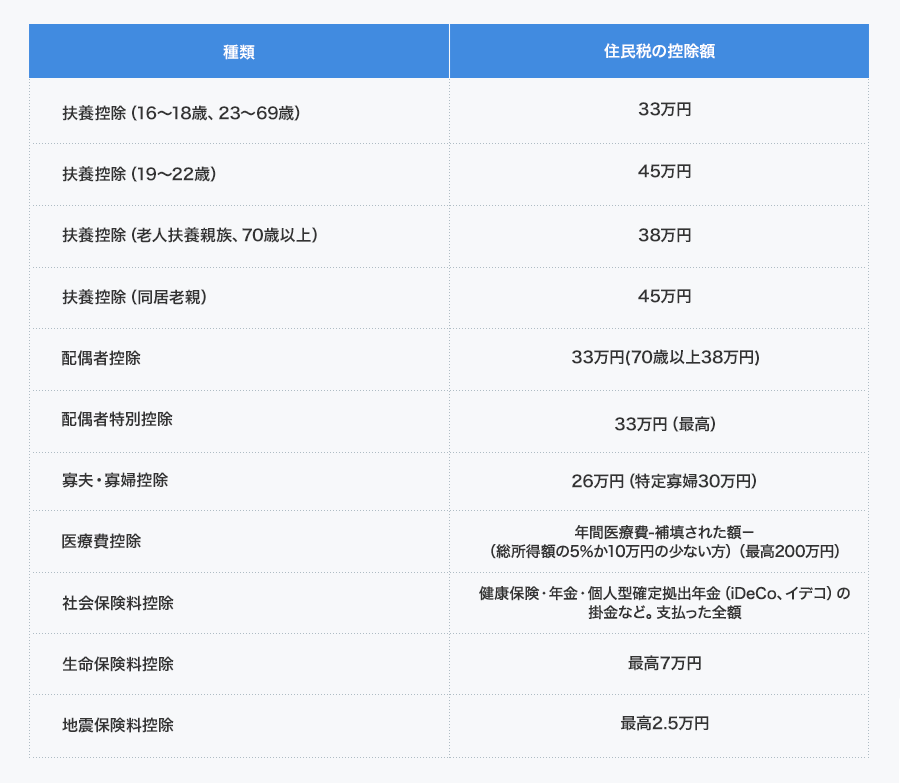

�w���Z���ŏ������z�~20�����i90���|�����ŗ��~1.021�j�{2,000�~

���N�[�߂�\��̏Z���ŏ������z��\���ł���A���Ƃ����͂Ōv�Z�ł������ł��ˁB�N1������ʋ斯�ŁE�s���Łi�s���ŁE�����Łj�̓��ʒ����z�̌���ʒm���ɏZ���ŏ������z��������Ă��܂��B�����̂ɖ₢���킹�ċ����Ă��炤���Ƃ��ł��܂��B

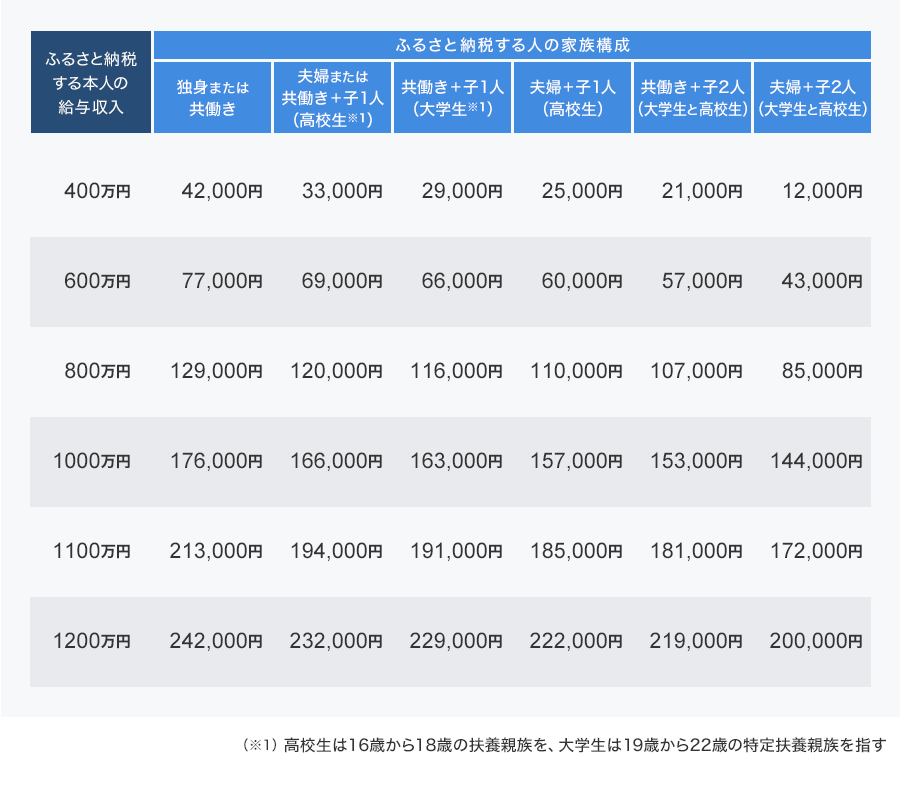

���Ȃ݂ɁA�ӂ邳�Ɣ[�ł����鋋�^�����҂̍T������z�̖ڈ������̕\�ł��B�������A�����܂ł�����͌���ꂽ�O��ł̎��Z�ł��̂ŁA�{���͏Z���ŏ������z��c�����ď�L�w�����߂�ق������m�ł��B

�ӂ邳�Ɣ[�ōT������z�̖ڈ��B�����ȁu�ӂ邳�Ɣ[�Ń|�[�^���T�C�g�v���

�ӂ邳�Ɣ[�ł�����ہA5�����܂ł̂ӂ邳�Ɣ[�łł���Ίm��\�����K�v�Ȃ��A�����̂ւ̐\���݂̂ōς݂܂��B������u�����X�g�b�v���ᐧ�x�v�ł����A���̂悤�Ȑl�́A���̐��x�̑ΏۂɂȂ�܂���B

�����c�Ƃ⎩�R��

����Ј���������ł�6�����ȏ�̎����̂ւӂ邳�Ɣ[�ł������l

���Z��[���T���̏��N�x�̎葱�����Ô�T���ȂǂŊm��\�����K�v�Ȑl

�����ɊY������ꍇ�́A�ӂ邳�Ɣ[�ł̊m��\�����K�v�ł��B�܂��A�u�����X�g�b�v���ᐧ�x�v�ł́A���̔N�̏����ł͍T�����ꂸ�A�S�z�����N�̏Z���ł̌��z�Ƃ����`�ōT������܂��B�����ł̊ҕt�͂���܂���̂ŁA�C��t���܂��傤�B

�ӂ邳�Ɣ[�ł̊T�v��������Ă��܂������A���ɂ́u���ȕ��S�z��2,000�~���Ă������ƂɌ�ŋC�t�����v�Ƃ����P�[�X�����Ȃ�����܂���B���̂悤�Ȑl�͐ߐŃ����b�g���ő���ɐ������Ȃ��\��������A�v���ӂł��B���Ȃ��͂����ꂩ�ɊY�����܂��H

�����x�z�����Ⴂ���Ă���l

�O�q�̂Ƃ���u�������z����30���܂���40���v�Ɗ��Ⴂ�����Ăӂ邳�Ɣ[�ł��Ă��܂��ƁA���Ȃ�I�[�o�[����\����ł��B�u�Z���ŏ������z�v����v�Z��������ōČv�Z�����܂��傤�B

�������ɕω����������l

���N�̏Z���ŏ������z�́A�����̂ɖ₢���킹������Ă��炤���Ƃ��ł��܂��B���̏Z���Ŋz���Q�l�ɂ��ď���z�̖ڈ����v�Z���Ă���l�����܂��B�������A���̑O��͏������O�N���l�ł��邱�ƁB���N�A�������ϓ������l�A���ɉ��������l�́A�O�N�������x�z���Ⴍ�Ȃ�\��������A�v���ӂł��I

���Z���Ŕ�ېŐ��т̐l

�ҕt�E�y�������ŋ����Ȃ���Ί��T���̈Ӗ��͂���܂���B�ӂ邳�Ɣ[�ł����邱�Ƃ͉\�ł����A�S�z�����ȕ��S�ɂȂ�܂��B

���T���z�ɉe������ω����������l

�q�ǂ������Z���E��w���ɂȂ����A�Љ�l�ɂȂ����A70�Έȏ�̐e�Ɠ������n�߂��A�Ȃ̓��������ω����Ĕz��ҍT���E�z��ғ��ʍT�����ω������A��Ô�������Ĉ�Ô�T������\��ȂǁA���N�A�T���ɉe������悤�ȕω��͂Ȃ������ł��傤���H

���̕\�͏Z���ł̏����T���̈ꕔ�ł����A�T����������ΏZ���Ŋz�͌���A�t�ɍT����������ΐŊz�͑����܂��B�T����������Ə��������Ȃ��Ȃ�A���̕��ӂ邳�Ɣ[�łŐߐłł�����x�z��������\��������܂��B���ӂ��܂��傤�B

���̂ق��A�ȉ��̂悤�Ȑl�����ӂ��܂��傤�B

���l�^�m�苒�o�N���iiDeCo�A�C�f�R�j���n�߂��l

�ŋ߁A�����Ƙb��̃C�f�R�i�l�^�m�苒�o�N���j�B���N�C�f�R���n�߂��l�͂��Ȃ�v���ӂł��B�Љ�ی����T���������邽�߁A�Z���Ŋz������A�ӂ邳�Ɣ[�ł̌��x�z��������\��������܂��B�i�֘A�L���F���܉��߂Ēm�肽��iDeCo�i�C�f�R�j�̃����b�g�E�f�����b�g�j

�����N�Ƃ��ďZ��[���T������l

�Ƃ��č��N����Z��[���T������A�Ƃ����ꍇ�̂ӂ邳�Ɣ[�ł��v���ӂł��B�Z��[���T���́A�ȉ��̂悤�ɁA�K�p��������ł�8����10���̏ꍇ�ŔN40���~�i4000���~�~1���j�A����ȊO�ŔN20���~�i2000���~�~1���j�܂ł́u�Ŋz�T���v�����܂��B

�Z��[���T���������łōT��������Ȃ��ꍇ�́A�T��������Ȃ����������ȉ��Ōv�Z�������z�͈͓̔��ŁA�Z���ł���T���ł��܂��B

����ŗ�8����10���@ �� �����ł̉ېő������z�~7���i�ō�136,500�~�j

����ŗ�������ȊO�@ �� �����ł̉ېő������z�~5���i�ō�97,500�~�j

�Z��[���T���͐ߐŊz���傫���A�ӂ邳�Ɣ[�łɂ��ҕt�E�y���ɉe������\�������邽�߁A�v���ӂł��B

�ӂ邳�Ɣ[�łŐߐŃ����b�g�����ď��ɂ������Q�b�g����ɂ́A�ŋ��ɋ����Ȃ�̂��ߓ���������܂���B�����łȂ��Ă��A�Œ���̒m���͕K�v�ł��B���̂悤�Ȑl�́A�ӂ邳�Ɣ[�ł�T�d�ɍs���܂��傤�B�ꍇ�ɂ���ẮA���ȕ��S�������~�ɂȂ��Ă����Ƃ������Ԃ��N���肩�˂܂���B

�����x�z�����Ⴂ���Ă���

�������ɕω���������

���Z���Ŕ�ېŐ���

���T���z�ɉe������ω���������

���l�^�m�苒�o�N���i�C�f�R�j���n�߂�

�����N�Ƃ��ďZ��[���T������

�����̂���͂��A����̏ؖ����͖������Ȃ��悤��������ۊǂ����āA�m��\�����Y��Ȃ��悤�ɂ��܂��傤�B

���{�L���́A���M�Ҍl�܂��͎��M�҂���������c�̓��̌����ł��B

![HS35 Surround v2 CA-9011386-AP [�u���b�N]](https://img1.kakaku.k-img.com/images/productimage/l/K0001620541.jpg)

![�t�H�N�g�����_�[ NOKTON 75mm F1.5 Aspherical [�L���m��RF�p]](https://img1.kakaku.k-img.com/images/productimage/l/K0001613962.jpg)

���i.com�}�K�W���́A�C�ɂȂ鐻�i�����[�U�[�ڐ��œO��Љ��T�C�g�ł��B